现在很多民营暴雷了,而不少还等着旧改的朋友心里也是很焦急的,毕竟,过去很多的旧改项目都是由民企拿下来的,为了缓解债务压力,也为了防止暴雷,不少民企已经开始主动放弃手中的旧改项目。

咱们先说暴雷的房企,其实从2021年下半年开始,楼市进入到下行阶段后,各个房企的雷就开始不断冒出来,据不完全统计,在过去几年里,前100强房企里发生暴雷的超40家,几乎达到一半,且绝大多数都是民营房企。恒大,负债2.4万亿,21年12月暴雷;融创,负债1万多亿,22年3月美元债展期,宣告暴雷;世茂,负债4000亿左右,22年3月信托展期,宣告暴雷;还有富力、阳光城、华夏幸福、奥园等房企都是负债了几千个亿。而截至去年底总负债最多的TOP35房企大家也可以看到总负债已经超18万亿了,这几乎要每个出1万多块钱才能堵得上这个窟窿了。

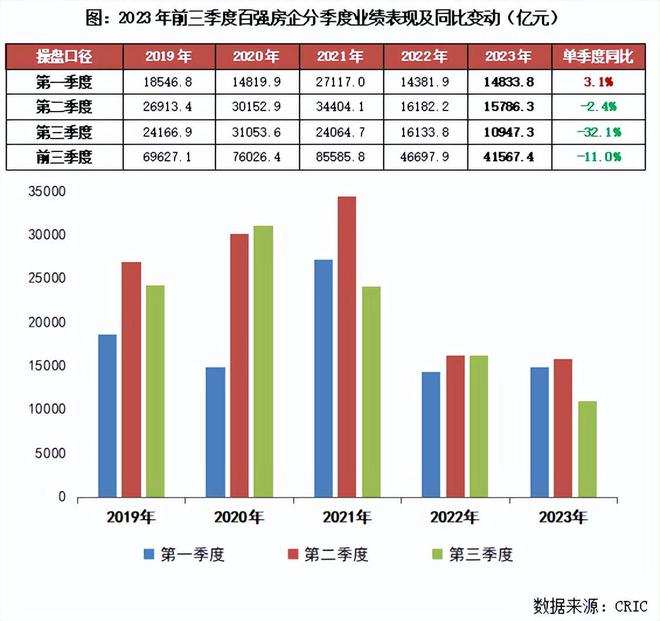

而根据克尔瑞的数据显示,百强房企1-9月实现销售操盘金额4.15万亿,同比降低11%,分季度来看,今年前三个季度的业绩规模均保持在历史低位。要知道2021年前三季度就销售了8.55万亿,今年的业绩直接下滑超51.5%,这也给房企的格局造成了明显的分化,央国企及少数优质民企韧性较强 ,但多数的民企和中小房企竞争力已经明显不足了。即使在救市密集的9月份,一线整体的成交面积212万平方米,依然同比是下跌33%的;而二三线城市成交跟8月基本持平,同比仍降21%。

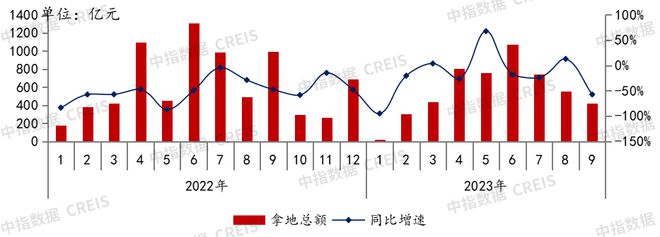

而很多房企现在也不拿地了,今年1-9月,TOP100房企拿地总额8599亿元,拿地规模同比下降17.9%,比上个月的降幅继续扩大了7.4个百分点。而新拿地的这些房企,保利、华润、中海占据了前三位,保利拿了1312亿的地,华润1241亿元、中海1106亿元。所以可以说,现在的楼市基本是国央企的主场游戏游戏了。

那说回到旧改,其实这几年民企的情况也让很多旧改项目停滞不前,很多城市也开始出台新政去限制民企的参与,鼓励支持国央企在旧改中担当重任。今年广州就发文明确全资国企为做地主体,这也标志这新的旧改模式靴子落地。之前像广州旧改那是遵循的政府主导,鼓励市场参与”的原则,在政府提供政策和规划支持下,市场主体根据要求推进改造全过程,也也是业内人士常说的一二级联动,在这种模式下,开发商需要制定改造实施方案和补偿方案,两项方案经过审批通过后,就可以启动拆迁和建设。如广州新的旧改模式则是由官方确认的做地主体负责前期的征收、补偿等,将“生地”做成可以直接开发的“熟地”后,再由政府收储,放到招拍挂市场上出让,直接就将做地和土地收储分开了。

因为之前的旧改,由于民企自身的资金问题,经常会出现临迁费拖欠、项目转让质押、项目停工等负面信息。而国央企的亲自下场无疑就是给项目一个兜底和保障了。而很多广州的硬骨头旧改后续也会用这种新模式登场,涉及的旧村共有23个,总改造范围为978公顷,像广州城投、越秀集团都会参与其中。

当然,国企进来后,也存在一些潜在的痛点和风险,比如各种协调费、台底费的处理,还有一些强硬的钉子户狮子大开口,要远超出补偿标准外的一些诉求等,当然,最重要的还是审计的合规性,这些前期工作都是非常市场化和灵活性的,对国央企来说也是一个不小的挑战。

当然,民企的雷还没结束,所以后面更多旧改项目肯定会慢慢转让给国央企去接盘,而保交楼的任务还需要持续至少好几年的时间,前面欠下的烂账太多了,时不时还有房企冒出来说自己债务违约了,现在大家都希望都在国企央企了,这是最后的底线,当然能否兜得住还得看市场变化了,10月的楼市政策估计正在路上,大家继续期待。